Koliko zaista košta korištenje Aircasha za klađenje

Lani sam napravio nešto što rijetko tko radi: tri mjeseca sam bilježio svaku naknadu, proviziju i skriveni trošak vezan uz korištenje Aircasha za klađenje. Rezultat? Ukupni troškovi koji su me iznenadili – ne zato što su bili visoki, nego zato što su dolazili iz smjerova koje nisam očekivao. Depozit koji je “besplatan” koštao me na isplati. Isplata koja je “brza” koštala me u proviziji.

Aircash je 2024. ostvario prihode od preko 52 milijuna eura, što znači da tvrtka zarađuje – a dio tog prihoda dolazi upravo od naknada koje korisnici plaćaju. To nije kritika, to je realnost svakog fintech sustava. Pitanje nije ima li naknada, nego znate li unaprijed gdje su i koliko iznose.

U ovom vodiču razlažem svaku naknadu koju možete sresti koristeći Aircash za klađenje – od uplate na kladionicu do podizanja dobitka na bankomatu. Bez eufemizama, bez pretvaranja da je sve besplatno. Maksimalni depozit na Aircash novčanik iznosi 700 eura, a kroz različite kanale isplate, različiti postoci tog iznosa odlaze na naknade. Razumjeti te postotke znači donositi pametnije odluke.

Naknade pri uplati na kladionicu

Dobra vijest na samom startu: Aircash u pravilu ne naplaćuje naknadu za depozit s novčanika na kladionicu putem izravne integracije. Kad otvorite Aircash aplikaciju, autorizirate uplatu i novac stigne na kladionicu – nema Aircash-ova odbitka. To je model koji privlači korisnike i razlog zašto je Aircash popularniji od nekih konkurenata za depozite.

Ali – i ovo je ono “ali” o kojem nitko ne govori – besplatnost depozita vrijedi samo za izravnu Aircash integraciju. Ako uplaćujete putem Aircash Mastercard kartice, situacija se mijenja. Aircash sam ne naplaćuje transfer s novčanika na karticu, ali kladionica može naplatiti procesorsku naknadu za kartično plaćanje. Tipično, to je između 1% i 3% iznosa transakcije, i to je kladioničin trošak, ne Aircash-ov. Razlika u praksi ne postoji – plaćate ga vi, bez obzira tko ga zaračunava.

Treća metoda depozita, A-bon vaučer, također ne nosi Aircash-ovu naknadu za unovčavanje. Kupite bon za gotovinu, unesete kod u aplikaciju, sredstva su na novčaniku bez odbitka. Jedini trošak je neizravni – ne možete kupiti bon od točno željenog iznosa jer su nominale fiksne, pa ostatak na novčaniku “stoji” neiskorišten do sljedeće transakcije.

Gdje se stvari kompliciraju: neke kladionice naplaćuju vlastitu naknadu za bilo koji depozit, neovisno o platnoj metodi. To nije Aircash-ov trošak i ne piše u Aircash-ovim uvjetima – piše u uvjetima kladionice, obično malim slovima. Moj savjet: nakon svake uplate, usporedite iznos koji ste uplatili s iznosom koji se pojavio na kladioničarskom računu. Ako su različiti, kladionica zaračunava naknadu.

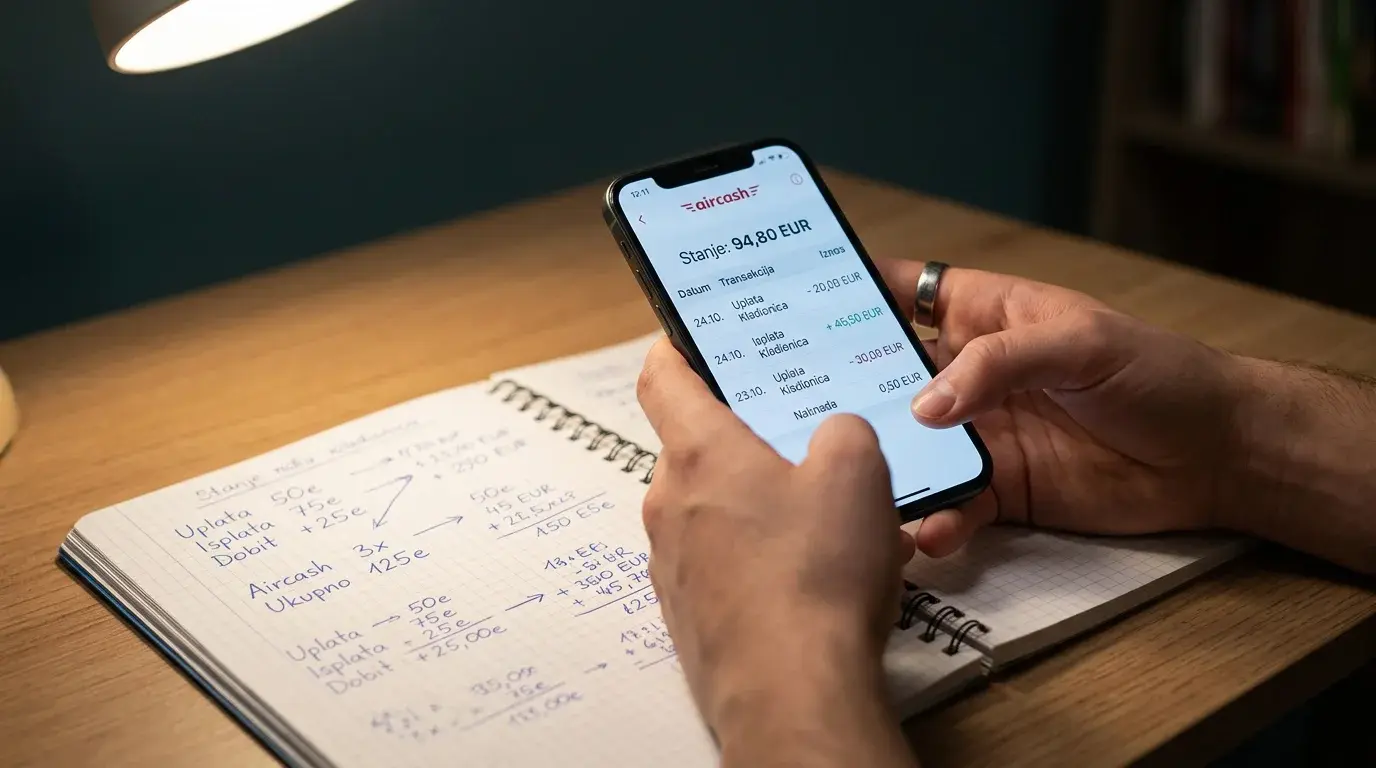

Konkretan primjer iz prakse: uplatim 100 eura putem Aircash aplikacije na jednog operatora, na računu se pojavi 100 eura. Isti iznos uplatim putem Aircash kartice na drugog operatora, na računu se pojavi 97 eura. Razlika od 3 eura je kartična naknada koju drugi operator zaračunava. Obje transakcije su “Aircash”, ali troškovi su posve različiti. Zato insistiram na provjeri neto iznosa, ne bruto uplate.

Još jedan aspekt koji utječe na trošak uplate: učestalost depozita. Ako uplaćujete pet puta dnevno po 20 eura umjesto jednom 100 eura, ukupni iznos je isti, ali neki operatori imaju dnevne limite na broj Aircash transakcija. Prekoračite li limit, sustav vas blokira do sutradan. To nije naknada u novčanom smislu, ali je “trošak” u obliku ograničene fleksibilnosti. Konsolidacija uplata u manje, veće transakcije smanjuje taj rizik.

Naknade pri isplati dobitaka

Ako su depoziti uglavnom besplatni, isplate su priča za sebe. Ovdje Aircash zarađuje najveći dio naknada od kladioničarskih korisnika, i upravo tu se razlike između kanala isplate najviše osjete.

Isplata iz kladionice na Aircash novčanik sama po sebi obično ne nosi Aircash-ovu naknadu – novac stigne na novčanik bez odbitka. Ali kladionica može zadržati dio iznosa ili naplatiti vlastitu naknadu za obradu isplate. Opet, to je operator-specifičan trošak koji morate provjeriti u uvjetima konkretne kladionice.

Pravi troškovi počinju kad želite novac s novčanika pretvoriti u gotovinu ili prebaciti na bankovni račun. Tu Aircash naplaćuje provizije koje se razlikuju ovisno o kanalu.

Prijenos na bankovni račun nosi vlastitu naknadu koja ovisi o trenutno važećim uvjetima. Naknada može biti fiksni iznos, postotak ili kombinacija – provjerite aktualne uvjete u Aircash aplikaciji. Za manje iznose, fiksna naknada čini veći postotak ukupne transakcije, što prijenos malih iznosa čini relativno skupljim.

Podizanje gotovine na PBZ bankomatu nosi proviziju od 2% iznosa transakcije. Za 100 eura, to je 2 eura. Za 500 eura, to je 10 eura. Ovaj kanal je jeftiniji od prodajnih mjesta, ali zahtijeva fizički odlazak do PBZ bankomata.

Podizanje gotovine na prodajnim mjestima – INA, Tisak – nosi proviziju od 4% iznosa transakcije, dvostruko više od bankomata. Za 100 eura, to je 4 eura. Za 500 eura, 20 eura. Razlika od 10 eura na 500 eura između bankomata i prodajnog mjesta je dovoljno značajna da se isplati voziti deset minuta do PBZ bankomata, osim ako vam je prodajno mjesto doslovno ispred vrata.

Jedan detalj koji sam primijetio: provizija za podizanje na bankomatu i prodajnom mjestu je minimalno limitirana. To znači da i za vrlo male iznose plaćate barem minimalni fiksni iznos provizije. Podizanje 10 eura na prodajnom mjestu uz 4% tehnički košta 0,40 eura, ali ako postoji minimalna naknada od, recimo, 1 eura, plaćate 1 euro umjesto 0,40. Provjerite postoji li minimalna naknada za vaš kanal isplate.

Što se tiče ukupne slike isplatnih naknada – Aircash je s rastom baze na više od milijun korisnika dokazao da njegov model naknada funkcionira i za tvrtku i za korisnike. Korisnici ostaju jer su naknade transparentnije i u prosjeku niže od alternativa, a tvrtka raste jer volumen transakcija raste brže od pada marži. Za igrača, to znači da je Aircash dovoljno motiviran zadržati naknade konkurentnima – ali ne i besplatnima.

Troškovi Aircash Mastercard kartice

Kartica ima vlastitu strukturu troškova koja je neovisna o uplati i isplati na kladionice. Razumjeti je znači izbjeći iznenađenja na mjesečnom “računu”.

Prvi trošak: naknada za izdavanje kartice. To je jednokratni iznos koji plaćate pri naručivanju. Provjerite aktualni iznos u Aircash aplikaciji jer se periodično mijenja. Ako ste neodlučni treba li vam kartica, izračunajte koliko biste uštedjeli na depozitima putem kartice u usporedbi s alternativama – ako ušteda premašuje trošak izdavanja u razumnom roku, kartica se isplati.

Drugi trošak: eventualna mjesečna naknada za održavanje kartice. Opet, provjerite aktualne uvjete – Aircash povremeno mijenja strukturu naknada. Mjesečna naknada je trošak koji plaćate bez obzira koristite li karticu ili ne, pa ako planirate karticu koristiti rijetko, razmislite isplati li se uopće.

Treći trošak: naknada za tečajnu konverziju. Ako koristite karticu za plaćanje u valuti koja nije euro – primjerice, na međunarodnoj platformi koja procesira u britanskim funtama – Mastercard primjenjuje tečaj s dodatkom. Taj dodatak može biti 1% do 2% iznosa, ovisno o valuti i smjeru konverzije. Unutar eurozone, ovog troška nema.

Četvrti trošak, koji se često zaboravlja: kartično podizanje gotovine na bankomatu ima vlastitu strukturu provizija koja se može razlikovati od Aircash kod-podizanja. Ako imate i karticu i opciju kod-podizanja, usporedite provizije za obje metode prije nego odete na bankomat. U nekim slučajevima, kod-podizanje (bez kartice) može biti jeftinije od kartičnog podizanja.

Ukupni godišnji trošak kartice za prosječnog igrača? Ovisi o obrascu korištenja. Ako karticu koristite isključivo za depozite na jednu-dvije kladionice u eurima, trošak se svodi na naknadu za izdavanje i eventualnu mjesečnu naknadu. Ako je koristite za međunarodna plaćanja, gotovinska podizanja i česta plaćanja, varijabilni troškovi se brzo zbrajaju.

Provizije za podizanje na bankomatu i prodajnim mjestima

Ovo je sekcija koja izaziva najviše reakcija kad je objasnim na predavanjima: “Čekaj, 4% na prodajnom mjestu?! Pa to je pljačka!” Razumijem reakciju, ali kontekst je bitan.

PBZ bankomat: 2% provizije. To je standardna stopa za e-novčanik podizanja i u skladu je s onim što naplaćuju slični sustavi u Europi. Za perspektivu, kad biste podizali gotovinu s klasičnog bankovnog računa na bankomatu druge banke u inozemstvu, naknada bi često bila veća. Unutar hrvatskog konteksta, 2% je razuman trošak za uslugu podizanja bez kartice.

Prodajna mjesta (INA, Tisak): 4% provizije. Dvostruko više od bankomata. Zašto? Zato što u lancu transakcije sudjeluje dodatni posrednik – prodajno mjesto koje mora imati gotovinu, obučeno osoblje i infrastrukturu za procesiranje. Taj trošak se prenosi na korisnika. Je li to previše? Ovisi o vašoj situaciji. Ako vam je INA u susjednoj ulici, a najbliži PBZ bankomat dvadeset minuta vožnje, tih 2% razlike možda vam je prihvatljiva cijena za uštedu vremena.

Branimir Petrušić iz Aircasha objasnio je kako “partnerstva s lokalno relevantnim brendovima ubrzavaju prihvaćanje” – i upravo ta partnerstva s INA-om i Tiskom omogućavaju podizanje gotovine na mjestima koja bi inače bila nedostupna za e-novčanik sustav. Cijena te dostupnosti je viša provizija.

Konkretni izračuni za najčešće iznose podizanja: za 50 eura na bankomatu plaćate 1 euro provizije, na prodajnom mjestu 2 eura. Za 100 eura: bankomat 2 eura, prodajno mjesto 4 eura. Za 200 eura: bankomat 4 eura, prodajno mjesto 8 eura. Za 500 eura: bankomat 10 eura, prodajno mjesto 20 eura. Na godišnjoj razini, ako svaki mjesec podižete 200 eura, razlika između bankomata i prodajnog mjesta je 48 eura godišnje. To je dovoljno za jedan solidan depozit na kladionicu.

Za potpuni pregled provizija po kanalima isplate, uključujući primjere izračuna za različite scenarije, pogledajte detaljan vodič za Aircash uplatu na kladionicu koji pokriva i praktične primjere izračuna.

Skriveni troškovi kojih igrači nisu svjesni

Sad dolazimo do dijela koji me osobno najviše fascinira – troškovi koje ne vidite na računu, ali koji jednako smanjuju vaš neto dobitak.

Skriveni trošak broj jedan: oportunitetni trošak novca koji “stoji” na Aircash novčaniku. Ako držite 500 eura na novčaniku tjedan dana čekajući pravu priliku za okladu, tih 500 eura ne zarađuje kamatu, ne raste, ne radi ništa. Na bankovnom računu bi barem generiralo minimalnu kamatu. Zvuči zanemarivo, ali kroz godinu dana, to se skuplja – posebno ako redovito držite sredstva na novčaniku.

Skriveni trošak broj dva: gubici zbog fiksnih nominala A-bona. Ako kupite bon od 50 eura, a trebate samo 37 eura za depozit, 13 eura ostaje na novčaniku kao “višak” koji niste planirali potrošiti. Možda ga nikad i ne potrošite, ili ga potrošite na impulsivnu okladu koju inače ne biste napravili. Taj “ostatak” je neizravni trošak prepaid sustava.

Skriveni trošak broj tri: naknada za neaktivnost. Aircash, kao i mnogi drugi e-novčanici, može zaračunati naknadu za neaktivnost ako račun dugo ne koristite. Provjerite uvjete – ako planirate pauzirati s klađenjem na nekoliko mjeseci, ili ispraznite novčanik ili redovito napravite barem jednu malu transakciju da izbjegnete ovu naknadu.

Skriveni trošak broj četiri: porez na dobitak. Ovo tehnički nije Aircash-ov trošak, ali ga igrači često miješaju s naknadama. Kladionica obračunava porez na dobitak prije isplate, pa iznos koji stigne na Aircash novčanik već je umanjen za poreznu obvezu. Kad na taj neto iznos dodate Aircash-ovu proviziju za podizanje, vaš stvarni dobitak je manji nego što ste očekivali. Uvijek računajte s neto iznosom nakon poreza kao polaznom točkom za izračun naknada.

Skriveni trošak broj pet: vrijeme. Sat vremena provedenog na traženju najbližeg PBZ bankomata, čekanju u redu na Tisku ili kontaktiranju podrške zbog neuspjele transakcije ima svoju vrijednost. Ako vaše vrijeme vrednujete na 15 eura po satu, čekanje od dva sata na rješavanje problema s transakcijom košta vas 30 eura – više od bilo koje Aircash provizije. Prevencija problema kroz pravilnu pripremu štedi više nego optimizacija provizija.

Skriveni trošak broj šest: razlika između “besplatnog” i “uključenog u cijenu”. Kad kladionica kaže da Aircash depozit nema naknadu, to može značiti da su troškovi procesiranja već uračunati u njihove koeficijente ili marže. Ne postoji zaista besplatna transakcija – netko uvijek plaća trošak procesiranja. Ako operator ne naplaćuje naknadu za depozit, taj trošak pokriva iz drugih izvora prihoda. To nije problem za vas kao igrača, ali pomaže razumjeti zašto “besplatne” usluge ipak imaju svoju cijenu u širem kontekstu.

Kako minimizirati ukupne troškove Aircash klađenja

Kroz devet godina korištenja platnih sustava za klađenje, razvio sam sustav koji mi ukupne troškove drži ispod 1,5% volumena transakcija. Dijelim ga ovdje – ne kao univerzalni recept, nego kao okvir koji možete prilagoditi svom obrascu igranja.

Prvo pravilo: koristite izravnu Aircash uplatu kad god je moguća. Kartica je rezerva za operatore bez izravne integracije. Razlika u troškovima: 0% za izravnu uplatu, do 3% za kartičnu. Na godišnjoj razini, ta razlika može biti značajna.

Drugo pravilo: konsolidirajte isplate. Umjesto da podižete 50 eura svaki tjedan, pričekajte i podignite 200 eura jednom mjesečno. Ako vaš kanal isplate ima minimalnu fiksnu naknadu, rjeđa podizanja većih iznosa smanjuju ukupni postotak naknada. Ovo zahtijeva disciplinu – novac na novčaniku “poziva” na novu okladu – ali financijski ima smisla.

Treće pravilo: uvijek birajte bankomat nad prodajnim mjestom kad imate izbor. Razlika od 2% se čini malom, ali na godišnjoj razini od 2400 eura isplata, to je 48 eura uštede. Dovoljno za tri-četiri ozbiljna depozita.

Četvrto pravilo: ne držite veće iznose na Aircash novčaniku duže nego što je potrebno. Deponirajte sredstva neposredno prije uplate na kladionicu i podignite dobitke što prije. Novac na novčaniku ne zarađuje, a izložen je oportunitetnom trošku.

Peto pravilo: vodite evidenciju. Jednom mjesečno, zbrojite sve naknade koje ste platili – Aircash provizije, kartične naknade, kladioničarske odbitke. Podijelite ukupne naknade s ukupnim volumenom transakcija. Ako postotak prelazi 3%, nešto radite pogrešno i vrijeme je za preispitivanje strategije. Aircash aplikacija prikazuje povijest transakcija s detaljima o naknadama, pa je prikupljanje podataka jednostavno – samo trebate disciplinu da to zaista napravite.

Šesto pravilo: iskoristite Aircash novčanik za svakodnevna plaćanja umjesto podizanja gotovine kad je moguće. Ako dobitak od 100 eura možete potrošiti izravno s novčanika za plaćanje računa, kupovinu ili online narudžbe, izbjegavate proviziju za podizanje gotovine u potpunosti. Ovo ne funkcionira za svakoga – nekima treba gotovina – ali za one koji većinu plaćanja obavljaju digitalno, ovo je najpametniji način za eliminaciju isplatnih naknada.

Na kraju, realistično gledano: ukupni troškovi Aircasha za klađenje niži su od većine alternativa dostupnih hrvatskim igračima. Skrill naplaćuje naknade za uplatu i isplatu, bankovni transferi su sporiji i skuplji, a gotovinska plaćanja u poslovnicama nemaju fleksibilnost digitalnog sustava. Aircash nije besplatan – ali za ono što nudi, troškovi su razumni. Ključ je u tome da ih razumijete i minimizirate svjesnim odabirom kanala za svaku transakciju.